[置頂]興哥就事論事EP209 美國聯準會鴿派訊號,下一步在哪???

這次聯準會利率連六凍真的是讓市場大大安心,但是通膨目標卻毫無進展。雖然鮑爾表態「下一步不太可能升息」,但是這樣的限制性真的足夠了嗎?而華爾街也浮現停滯性通膨的擔憂疑慮,美國Q1 GDP遠遜預期,再加上高通膨然持續干擾市場,真的能安全軟著陸嗎?

已開發經濟體面臨停滯性通膨

美國通膨壓力續燒、高利率引發市場恐慌!而美國4月ISM製造業指數竟然是跌破50榮枯線。美國會重演1970年代停滯性通膨嗎?戴蒙說「擔心2025年或2026年經濟恐怕不會那麼軟(著陸)」,危機是在明後年嗎?

因此聯準會的噩夢來了?

美國會重演1970年代停滯性通膨嗎?

美國的經濟現在還是比較混沌一點。其實現在的台股對於美股的關係為,在五、六月的時候做一個持平。等待經濟數據來給美股反饋,反饋完之後就會回饋到台股身上。簡單來說,1.停滯性通膨在1970年代下的背景為發生非常多的戰爭。但停滯性通膨一個很重要的概念,就是如果油價大幅上漲,前兩次的石油危機就是在當時產生的。當油價無法壓抑下來時,薪資、GDP都無法成長時,就只會拉升利率,因此當時的聯準會主席保羅·沃克才暴力的拉升美國利率。

構成停滯性通膨的必要條件有哪些?

因此如果沒有辦法來做一個所謂的通膨的壓低、甚至是讓通膨反撲,那接下來就會有不可逆的效果了,其實可以不用擔心的。因為1.油價是沒有創新高的。但如果油價又破80、或是持續的創新高,鮑爾、拜登應該就會比較緊張了。所以鮑爾現在提到一個重點就是現在是通膨頑固,並不是通膨恢復到上升的狀態。其實這一波股市的回檔是美聯儲把他的利率的決議政策降息的機率,從3月、一直延滯9月,因此殖利率當然就一直上升。可是所謂的智障的一個現象,就是通貨膨脹就像1970年代,其物品大幅上升。其實現在的物價是真的有上升,但是並沒有大幅度的上升。包含近期股市一反彈,我們看到物價就會開始回檔,比較平穩了。2.整體的CPI不能出現突破性的轉折,現在看起來沒有。現在看起來CPI是在做一個震盪。因此接下來的CPI公布,假設沒有再創高,那再做一個平穩的狀態,那其實油價持穩、CPI也就會是持穩的動作。如果沒有停滯性的通膨,那為什麼現在的股市還是這麼弱呢!我認為是因為降息的機率延後,而且FEDWATCH我說老實話,這就是讓大家一個很擔心的點。

Fed只能更鷹?

到底你甚麼時候要降息?現在看起來最新的降息事會落在九月。九月份才要降1碼,然後2024年就只有這一次了。而且九月份降息的機率是40%,還沒有一半ㄟ。因此假設接下來的數據,我認為如果通膨沒有降下來,那美國的市場現在就會出現怎麼樣的狀況,到底是經濟要先走緩,還是接下來的美聯儲會先動手。

2024年降息無望?

假設2024年是選舉年,五、六月份回檔,七、八月、下半年在上的話,很有可能在2024年的年底時候,這些危機、企業獲利都會到2025年,其實獲利的基期都已經衝很高了。所以我覺得降息的時間點可能2025年才會加速。現在就只能等經濟數據稍加放緩之時,美聯儲才會預防性的降息。

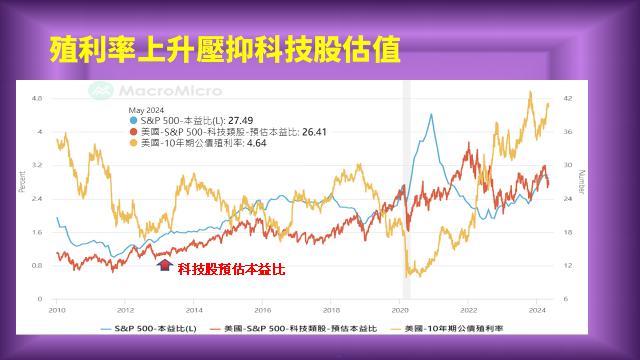

根據過去幾年標普500指數與公債殖利率之間的相關性,殖利率若超過4.7%,標普500指數將跌逾5%,殖利率破5%,指數將大跌12%。美債殖利率漲勢未歇,科技股壓力還是剖大的。

目前的Q1企業利潤能在抵抗5月賣股魔咒發威嗎?

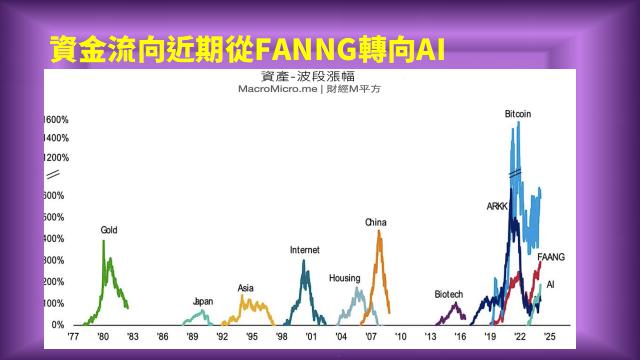

假設科技類股是屬於上升循環的話,那上升循環的過程中,他一定是有回檔,那回檔就要找到他的原因是甚麼?我認為是這次回檔的原因就是美國公債殖利率太高了。那殖利率依但來到4.6%、甚至是4.7%,美國公債殖利率往上漲的話,就會壓抑科技股的本益比和估值,包含美股和台股都一樣,那一旦公債殖利率往上漲,其原因並不是美國要升息,而是本來預估美國要降息的時間點延後。科技股會有大幅的震盪和回檔,理因是在修正估值。那反過來說,如果你去看長期的美國本益比,包含現在的估值來說,紅色為科技股預估本益比是在走一個上升的趨勢,而且他的底部是越墊越高,這告訴大家一個訊號科技的循環基本上是從FANNG再流到AI。

在領美股Q2續創高嗎?

如果現在是在做一個本益比的修正,那本益比修正完之後,假設公債殖利率回檔後,那機會就有可能會落在科技股繼續的做本益比的向上衝。因此就資金的流向來說,大家都可以看到不同時期都會有不同時期的資金流向,所以這一波靠我們比較近的就從FANNG現在就轉到AI。所以現在的資金是流向了AI,所以我認為AI產業循環,基本上仍然是勢頭上不變,因此現在的重點是AI他到底有沒有辦法撐起這個市場?還是AI是類似.COM的泡沫。我認為2024年度大家所需要觀察的重點在於AI的應用層面有沒有辦法落實,假設我們提到的AI的平板、AI的筆電、AI的手機,現在都開始在推出,那回饋到整個資本市場、整個消費性的市場,那才會有機會把這邊的市值再往上衝。

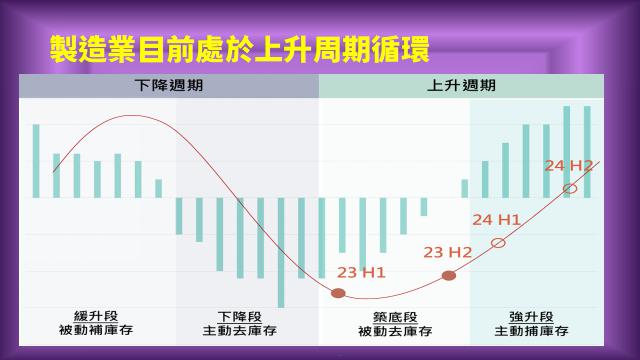

2024年還是不會看到的,理因是美國製造業都在所謂的一個上升周期的循環,從2023年被動的補庫存,到2024年主動地去增加材料循環。包含美國和台灣都是屬於產業的擴張週期,因此如果是在產業擴張週期的時候,我認為整個科技類股來說,只有估值過高的修正,修正過後市容易再創新高的。因此短期來說,我覺得五窮六絕之後,仍有機會再往上走的。

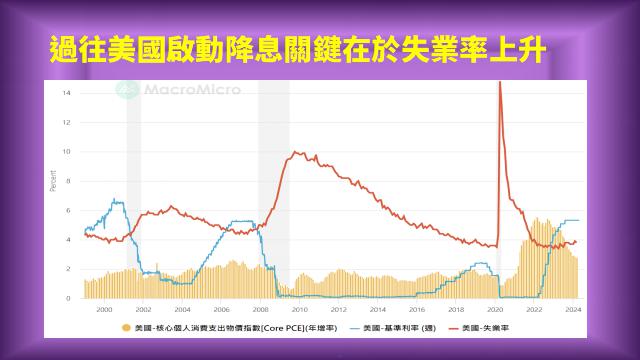

最後做一個提醒,如果當大家都等到美國的降息,其實時間點是在於失業率大幅的上升。如果失業率上升,就是表示整個經濟有開始有衰退的狀況。所以過去大家可以從圖上看到包含2008年期間、COVID19的這段期間,都是失業率大幅上漲,但是美聯儲隨之都會做著降息的動作。因此現在來說美聯儲應該是不太會降息的。因此2025年度是相對的危險,如果它的經濟體是跟不上的話,那這一些企業的獲利又在高原期,因此一旦經濟開始回檔時,美聯儲才會相對的有降息的動作。

興哥講台股的走勢

就台股走勢來說,現在已經來到相對的高點。那有沒有可能會再創新?近期資金的流向,其實電子的比重相對都比較低一點。所以現在的產業循環來說是從電子流至非電子。但是這週五高通一漲上去之後,聯發科就開始反彈。但是聯發科就是所謂的低本益比、低基期、高殖利率。所以會從這種低本益比、高殖利率的開始反彈。反而本來就高的反而就不容易往上拉,比如說機電類股,機電類股就是從上往下走,所以我不排除會有回測第二次,就會開始走月線走平的橫盤走嶺,但是會開始做高低基期的轉換。

那麼高低基期的轉換過程中,我認為大家的選股方向就要朝投信五月份要換股的、低基期的、殖利率高的。看好的是金融股:金融股裡面相對來說殖利率都比較高,那殖利率比較高、基本配息又配的好,所以其實是有一些是被低估的。像國泰金。那京城銀還有一個合併的概念。國泰金可看到過去的2023年3塊多配2塊。2024年度第一季就賺了2.5,所以國泰金、富邦金,其中國泰金可能是超車富邦金。反之,金融股可能為這一波裡面,整個盤面要往上去推升的一個很重要的要點。反而對電子看法趨於保守。非機電、金融股,大家都可以多留意。金控股都把股息股利都公布了。銀行股:京城銀創高、那上海商銀是較為走平。因此大家可以多多關注留意這樣況狀。

一般留言