[置頂]興哥就事論市EP7 – 2022年美國進入衰退期了嗎?

1. 升息壓得住通膨嗎?或陷經濟緊縮危機?

2022年消息頻傳又說下半年可能降息,但看FEDWATCH目前機率不變

如果通膨無法下降則聯準會陷入通膨與經濟衰退的兩難

a.壓通膨放棄股市b.救股市放棄對抗通膨

無論哪一個選擇對於資本市場都不會是雙贏的結果,因此陷入僵局。

2. 消費者信心指數破底

消費產業萎縮,消費退潮會慢慢的浮現

高漲的物價讓消費者開始增加存款降低不必要性的支出

因此從高端手機筆電萎縮如果延伸到民生用品,將會逐漸步入景氣衰退。

3. 新(成)屋銷售下滑

貸款利率上升至5%影響房地產銷售下滑並讓美國房價增幅放緩,短期將可以壓抑通膨,

不過房價的僵固性較高目前只看到銷量下滑價仍穩,另一方面如果房貸利率上升可能會造成呆帳與違約,

會不會變成次貸翻版呢?

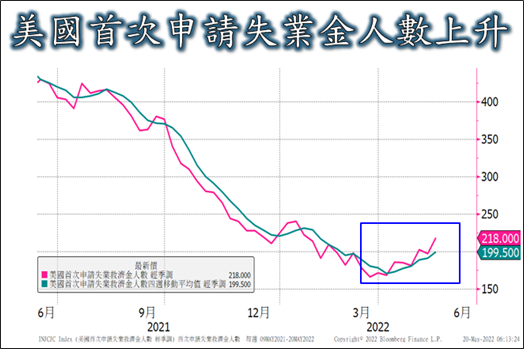

4. 首次申請失業金人數上升

所謂盛極而衰,聯準會能夠快速升息的理由就是美國就業經濟數據很好,但高漲的工資水準讓企業主開始

卻步,如消費緊縮造成的衰退不需要這麼多勞工,那麼失業率開始上升就印證了這樣的市場疑慮。

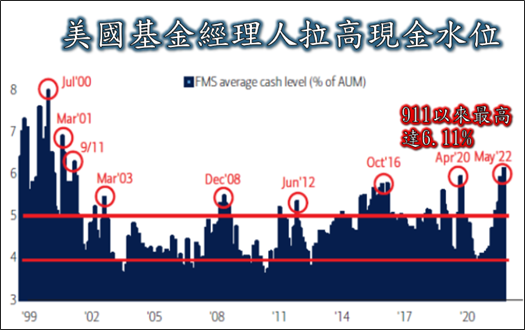

5. 基金經理人拉高現金水位

不確定的市場下,主動投資的慘狀在木頭姊的方舟基金暴跌蔓延開來,越來越多的基金行列如果選擇保

守,加上被動型的ETF被贖回,那麼目前肯定尚未看到股市的最低點。

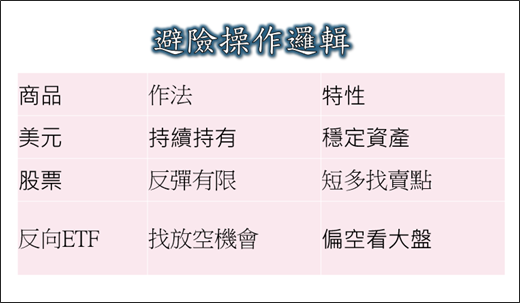

因此,空頭架構下的反彈格局依定要快狠準,或者用多空對沖與反向ETF來降低持股風險,這是興哥的操作邏輯,目前身邊交易的朋友大都把股票和現今的比重拉高到5:5,美國升息加上縮表的腳步未改變前,別重壓單邊並持有多一些美元才是上策。

一般留言