[置頂]興哥就事論市EP8 – 聯發科史上最大方配息能扭轉手機慘業嗎?

聯發科配73元現金破記錄

聯發科去年大賺,今年大手筆配發73元史上最高現金股利,興哥來談談到底適合搶短還是長期投資領股息?

但是手機市場卻很慘澹,我們來看看

1. 全球手機出貨 Q1大減11%…

市調機構Canalys發布最新報告指出,受到通膨、俄烏戰爭及新冠肺炎疫情擴散等影響,全球智慧手機今年第1季出貨量季減11%,為疫情爆發以來最大降幅,顯示手機市況呈現低迷狀態,市場需求拉警報。

2. 手機之慘史無前例 深圳被迫推「 買手機補貼15%政策」

為提振消費,深圳市政府史無前例宣布,購買手機、家電等可獲15%的補貼,每人累計最高補貼人民幣2000元(約合新台幣8600元)。過去只有「家電下鄉」…從來沒有針對過手機,由此可知,手機銷售有多慘,但買氣還是慘烈。

解讀聯發科& IC設計

瑞銀看好聯發科

l 聯發科第二季財測營收預估1470-1570億元,季增加3-10%,毛利率47.5-50.5%,底氣從哪來?

l 瑞銀主要是認為系統單晶片(SoC)定價環境仍穩定。只要中國大陸智慧機需求改善,就可望提高預期。瑞銀調高聯發科今年的每股稅後純益預估值,以15倍的預期來評估,目標價從1,100元調高到1,125元,主要受惠於中國智慧機需求提升。目前聯發科的本益比為10~11倍,歷史本益比區間則是 9~25倍。

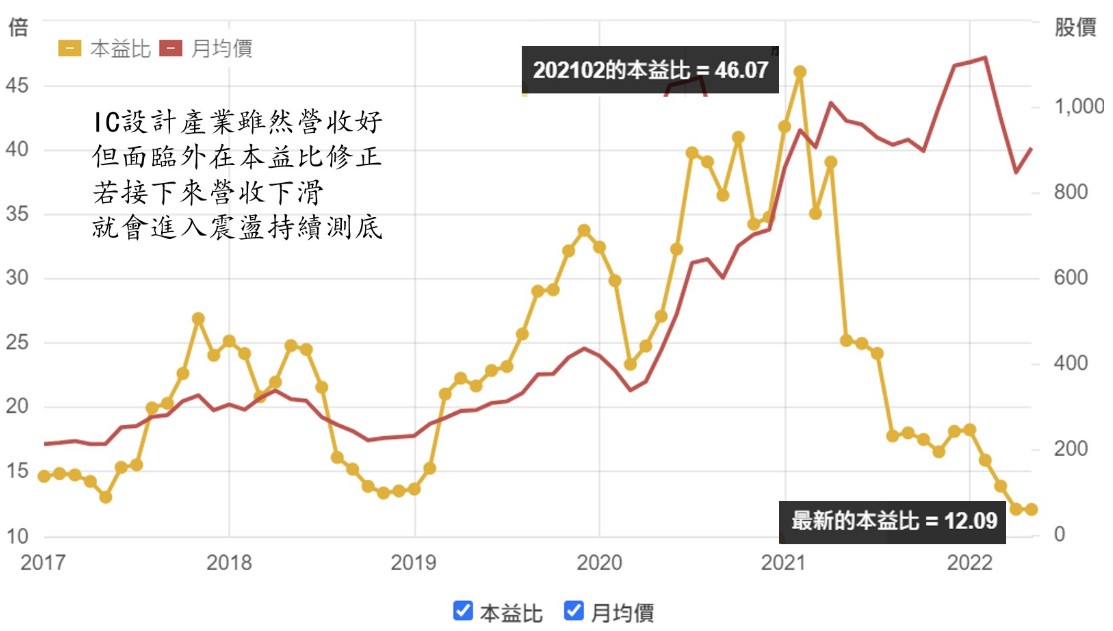

l 拆解聯發科下跌原因,其實就在於大環境對於IC設計的本益比大幅修正,即便公司再賺錢,只要估值下降那麼也很難逃被外資調節的命運

興哥認為瑞銀還是太過樂觀,聯發科如果今年EPS 80元那麼合理的本益比落在12~14倍,低標就是960~1000,會漲但區間上檔有限。

權值五哥龍頭中聯發科算起來相對是績優生,只是產業風向不對,周期可能要拉長。

聯發科目前還真的是相對被低估,因此反彈有理。

但股價要飆漲還是要靠成長性,短期基本面確實不錯,但缺乏成長買進空間較為有限。

反之被疫情耽誤的車用IC設計

也許本益比較高,但動能來自於獲利的爆發與成長

留意解封對台灣電子產業有利的相關契機。

一般留言