[置頂]興哥究事論市EP16-台積電逆轉了嗎?

台積電法說前 外資先押寶

法說會前夕外資認錯回補,連續買超 7 個交易日,敲進 3.9 萬張,是去年 9 月以來,外資連續買超天數最長的一次,然而法說後開始賣超到底為何?

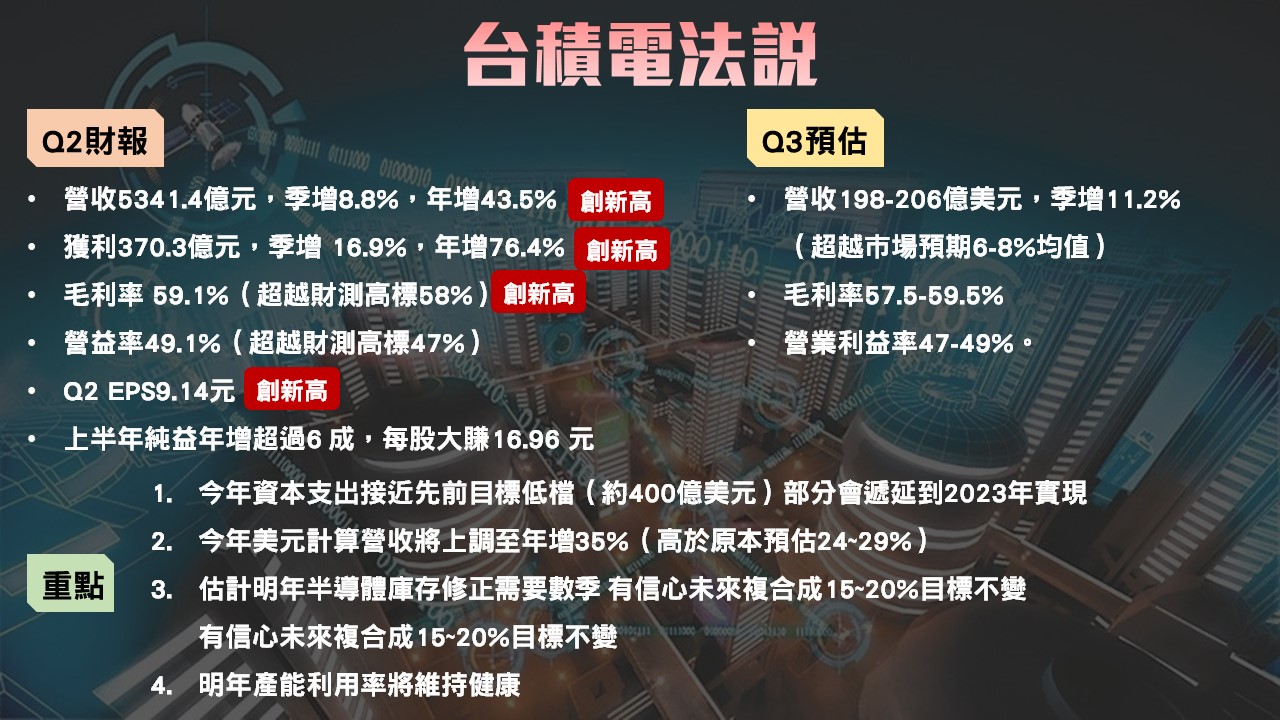

對於台積電2023年觀點外資圈是相對保守,在匯率條件有利、掌握定價優勢前提下,是看好台積電第三季營收季增5~10%,再創新猷。

- 理由1:押寶Q3財測高

目前外資、券商皆將優先重點放在2023年展望,而非第二季營運成績單。同時,台積電在法說會上釋出優異第三季財測、以及對高效能運算(HPC)正面觀點,這些都是股價短線助燃效果。而台積電第三季營運前景,法說前外資包括:高盛、大和資本、摩根大通、摩根士丹利證券等,皆預估營收將落在季增5~10%範圍內,主要原因:產能利用率高、市占提升、定價優勢、匯兌因素有利等。換言之,預期台積電本季營收可能創新高。

- 理由2:台積電為高通明、後年5G旗艦晶片獨家供應商

天風國際知名分析師郭明錤爆料:「稱台積電將是高通在2023和2024年5G旗艦晶片獨家供應商。」這對兩家公司來說,是一個超級雙贏局面。郭明錤說:「高通此舉代表台積電先進製程,其優勢將顯著領先三星至少至 2025 年。」

高通先前採用三星代工4奈米製程,作Snapdragon 8 Gen 1 行動處理器,但交出失意的成績單,除了在散熱及效能上不如預期外、良率僅達 35%。因此高通下半年即轉向與台積電合作,推出改良版的Snapdragon 8 Gen 1 plus,此款處理器效能提升3.7 ~ 10%、能耗下降 16 ~ 25%。外傳高通新一代的Snapdragon 8 Gen 2 (型號 SM8550)將續留台積電製造,採4 奈米製程,改採 1+2+2+3 架構,功耗表現更強。

- 理由3:打趴對手,即使三星3奈米比台積電早

三星電子旗下DRAM銷售已連兩季下滑之際,三星證券近期發布的報告指出,為了追趕台積電,三星電子必須聚焦非記憶體晶片的晶圓事業,將其多元化,並建議把該事業分拆出去,赴美上市。

野村投信預估台積電股價今年下半落底

對於台積電本次法說會(2022/7/14),野村投信表示:「不如預期可能會掃興(non-event)。」台積電應將維持期先前財測(2022年營收成長30%、長期成長15~20%、資本支出400~440億美元)。儘管產業周期下行幅度仍待觀察,但有兩項重點可持續留意,蘋果出貨概況、Intel新品進度。

蘋果商機占台積電營收20~30%,是台積電最大的客戶,目前來看蘋果訂單尚未出現變化,仍維持穩定。

台積電持續拉大與三星的領先距離,但因Intel近年積極搶市,使的市場對於晶圓代工競爭市況仍有疑慮,但目前Intel在Intel 4製程處理器技術仍有挑戰。

目前不排除台積電2023年3奈米生產計畫會被影響。

結論:興哥看法此次半導體將進入下行周期,台積電在2008年、2011年、2015年都出現股價反映在產業一個季度落底,不過目前半導體行業雖然下修,但台積電仍看好未來,尚未出現疲態,因此優秀的財報和財測,都只能說是跌深反彈的利多,在尚未看到利空測試底部之前,興哥都認為只有在台積電短線433-500反彈機會,並不會改變半導體下半年的弱勢,與其猜股價,不如用時間來推估—接近2022年Q4才有可能見到衰退後,股價落底的可能性,台積電短多中空的看法,不因法說會而改變。

如果以2022年Q2 EPS9.14估算,到目前為止累積四季度的EPS為29.4元,本益比如果給15~16倍,則台積電合理價格約落在440-488之間,僅供參考。

一般留言